An dieser Einordnung ergeben sich aber zunehmend Zweifel, er könnte auch lediglich feststellend sein. Dies habe ich vor Längerem schon einmal kursorisch diskutiert.

Mein heutiger Artikel soll eine etwas ausführlichere Ahnung dazu geben, worauf es hier ankommt und wie diese Frage juristisch zu beantworten sein könnte.

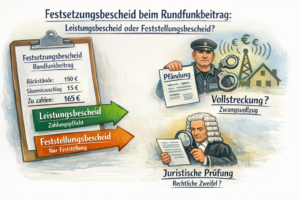

Definition im RBStV

Diese Frage ist übrigens nicht nur akademischer Natur, sondern hat handfeste Auswirkungen auf das weitere Prozedere, insbesondere auf die Vollstreckbarkeit: Eine Leistungspflicht kann notfalls mit Zwang durchgesetzt werden, eine bloße Feststellung dagegen nicht.

§ 10 Abs. 5 RBStV bestimmt:

Rückständige Rundfunkbeiträge werden durch die zuständige Landesrundfunkanstalt festgesetzt. Festsetzungsbescheide können (…)

Diese Vorschrift besagt zunächst einmal, dass rückständige Rundfunkbeiträge festgesetzt werden können. Der zweite Satz verwendet dann den Begriff des Festsetzungsbescheids, der sich offenbar auf der ersten Satz bezieht.

Dies bezeichnet man als Legaldefinition: Das Gesetz führt einen Begriff ein und erklärt ihn: Festsetzungsbescheide sind Bescheide, die rückständige Rundfunkbeiträge festsetzen.

§ 10 Abs. 6 Satz 1 RBStV ordnet sodann an:

Festsetzungsbescheide werden im Verwaltungsvollstreckungsverfahren vollstreckt.

Diese Formulierung legt nahe, dass der Bescheid nicht nur deklaratorisch, sondern auch Grundlage der Vollstreckung ist. Wäre der Festsetzungsbescheid kein Leistungsbescheid, würde es keinen Sinn ergeben, dessen Vollstreckung zu regeln, weil es eben nichts zu vollstrecken gäbe.

Dieses Argument kommt aber an der Grundvoraussetzung, dass ein zu vollstreckender Bescheid auch einen vollstreckungsfähigen Inhalt haben muss, nicht vorbei. Der Festsetzungsbescheid kann einen solchen Inhalt haben, dann ist er auch vollstreckbar. Aber dass er vollstreckbar sein kann, heißt noch lange nicht, dass er immer vollstreckbar ist.

Formulierung des Festsetzungsbescheids

Was ist nun der Inhalt des Festsetzungsbescheids in der Praxis?

In einem Festsetzungsbescheid steht typischerweise:

Für den Zeitraum (…) wird deshalb der Betrag von … Euro einschließlich Säumniszuschag festgesetzt.

Darunter folgen dann die Hinweise, dass dieser Bescheid ein vollstreckbarer Titel sei, dass man auch die laufenden Beiträge zahlen muss und dass man überhaupt alles zahlen sollte, sonst wird weiter gemahnt und vollstreckt.

Eine ausdrücklich tenorierte Leistungspflicht ist das aber nicht.

Das ist ein Unterschied bspw. zu einem Einkommensteuerbescheid: Dieser enthält auch zunächst einen Abschnitt „Festsetzung“, der nur die Steuer berechnet. Danach gibt es aber einen Abschnitt „Abrechnung“, der Vorauszahlungen aufführt und dann (im Falle einer Nachzahlung) die ausdrückliche Anordnung „Bitte zahlen Sie:“ enthält. Wenn ich nicht zahle, kann diese Zahlungspflicht vollstreckt werden.

Regelungen im Vollstreckungsrecht

Auch das Vollstreckungsrecht geht davon aus, dass nur ein sogenanntes Leistungsgebot vollstreckt werden kann.

So regelt bspw. Art. 18 Abs. 1 des bayerischen VwZVG (ähnlich wie die entsprechenden Gesetze in anderen Ländern):

Verwaltungsakte, die zur Leistung von Geld oder zu einem sonstigen Handeln, einem Dulden oder einem Unterlassen verpflichten oder zu einer unmittelbar kraft einer Rechtsnorm bestehenden solchen Pflicht anhalten, werden nach diesem Gesetz vollstreckt

Das liegt hier einfach nicht vor. Der Festsetzungsbescheid verpflichtet nicht zu einer Leistung, sondern setzt diese eben nur fest. Der Rundfunkbeitrag entsteht unmittelbar gesetzlich, aber der Festsetzungsbescheid hält den betroffenen Bürger auch nicht zu einer Pflicht an, da eben kein ausdrückliches Zahlungsgebot verfügt wird.

Fazit

Gerichtliche Entscheidungen zu diesem Ansatz gibt es offenbar noch nicht. Wer es ausprobieren will, ist herzlichst eingeladen, diese Argumente für sich zu verwenden.